株式会社MONETAという金融資産のコンサルティングを行っている会社が主催した、投資を真面目に始めたい人の資産運用術という勉強会に参加してきました。

講師は資産運用業界では有名な上地明徳先生です。

勉強会のレポートを備忘録としてあげます。

もくじ

資産運用の目的は?

ファイナンシャルゴール設定の重要性を確認する

資産運用をする目的はなんでしょうか?

多くの方は老後の生活の不安から始めるのではないでしょうか。

老後の生活はどれぐらいあればよいのか計算したことはありますか?

私は昨年不動産投資をスタートしましたが、その時に老後の生活について考える機会になりました。その考えた記事はこちら。

ざっくりですが、月30万円の収入がないと今の生活を続けていけないことが分かりました。

ですので、私のファイナンシャルゴールは老後(65歳以上)で月30万円の収入です。これをもらえるかどうかわからない年金を入れずに作りたいと思っています。

また、夫と合算して月30万円あれば生きていけるようですが、夫に何かあるかもしれませんし、夫と合わせて月30万円ではなく、私だけで月30万円とします。

夫も資産運用してますので、その収入があればより豊かな生活ができるので、やはり私一人で30万円を作り出すのを目標ときめました。

老後の資産でいいなら迷わず長期の資産運用を

資産運用をしていると人に言うと、多くの場合は株やFXでパーン!と設けるイメージをしているようで、そんなギャンブラーなことよくするね。という反応が返ってきます。

株やFXでバーン!と設けるというのは、短期の資産運用方法になります。素人が手をだすとビギナーズラックはあるかもしれませんが、ほとんどの場合負けます。

短期で増やすためには、マーケットの予測能力が必要です。この予想が当てれば儲かり、外れれば損をします。買うタイミングと売るタイミングが非常に重要になってきますので、マーケットの予測ができないし、自分の仕事をしながらマーケットを見て売買するというのは、簡単ではありません。

短期的な資産運用では本当に老後月30万円の収入を得られるようになっているか、不確実ということになります。

資産運用のプロである銀行、証券会社でさえ難しいことなので、素人で会社員の私には間違いなくできません。

一方、長期的な資産運用の場合は、マーケットの予測が要りません。特に世界各国の株・債券をまんべんなく買うという「国際分散投資」という考えにおいてはほぼ失敗するということがないそうです。

もし国際分散投資が失敗するとしたら、理由は2つです。

①この世界から、資本主義がなくなる場合

②全人類の欲望と向上心がなくなる場合

あり得ませんよね。だから失敗しないのだそうです。

勤労所得:財産所得 3:1のアメリカと8:1の日本

金融庁の調査に家計金融資産の現状を調査された資料があります。

https://www.fsa.go.jp/singi/kakei/siryou/20170203/03.pdf

調査には衝撃の事実が書かれてありました。

日本人の金融資産は1995年からほとんど増えていない

日本人の金融資産は半分が「現金」であり、日本人の金融資産は95年と比べて1.47倍にしかなっていないのに、アメリカ人は3.11倍、イギリス人は2.27倍にもなっているそうです。

そして、なんと働いて稼ぐ勤労所得と、資産運用で得られる所得がアメリカ人は3:1に対して、日本人んは8:1だそうです。

なぜこのようなことになっているのでしょか。

それは、アメリカ政府とイギリス政府が国の施策として行っているから。だそうです。

え!日本も頑張ってよ・・・・・・いや頑張っているのです。NISAとかね!

でもまだまだ普及はしていません。両親も弟もやっていません。

これは投資に対する教育の場が日本は圧倒的に少ないからです。

資産運用=ギャンブルと考えている人も多いと感じます。

以前私も友人に資産運用したほうがいいよ!と言うと、『銀行に貯金しておけば、増えはしないけど、減らないから損はないよね。』と言われました。

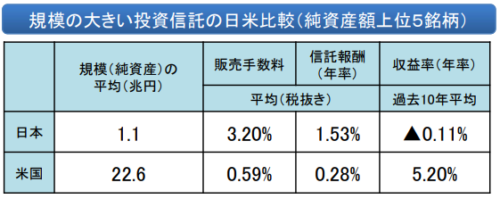

銀行や証券会社に騙される日本人

この調査ではもう一つ、驚くべき事実が掲載されています。

なんと、日本で投資信託の商品を買うと、損するという・・・

それがこの表です。収益率-0.11%!!!

増やそうと思って資産運用にお金を使ったのに減っているという・・・

これはひどいということで、昨今銀行や証券会社に金融庁からものいいが入っているそうです。

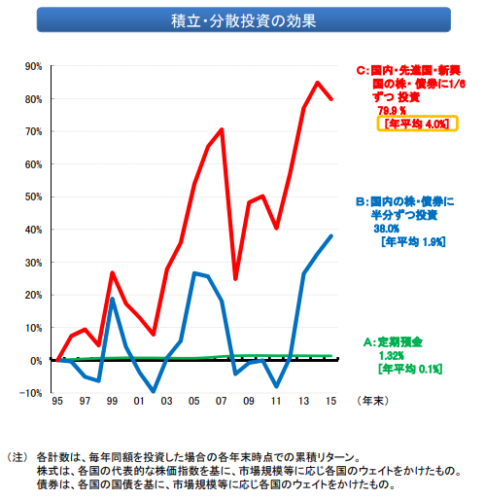

国際分散積立投資の成功理由

金融庁の資料

同じ調査資料にこの図があります。

これは積立・分散投資の効果が分かりやすくあらわされています。

Aの緑の線が定期預金で、なんとここ95年から15年までの20年で1.32%しか伸びていません。

Bが国内の株・債券に半分ずつ投資した場合です。20年間で38%になっています。

Cは国内・先進国・新興国の株・債券に1/3ずつ投資した場合です。これはなんと20年間で79.9%伸びています。

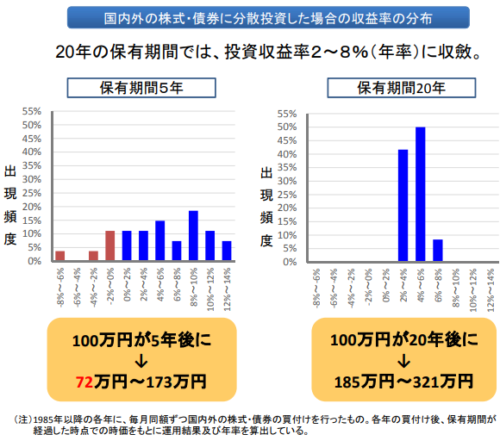

毎月こつこつ積立をしていったら、5年という短期だとマイナスになる可能性もありますが、20年という長期だと2~8%になっているということです。

正しく商品を購入できると、ギャンブルではなく安定的な資産形成ができるということですね。

勤労資産と財産資産が8:1だと、働けなくなったらもう生きていけない、、、という危機に陥いるので、働けなくなったときの「保険」に入ろうかな・・と思う方もいらっしゃると思いますが、その保険に払うお金を運用に回しておく。というのも一つかと思います。

7%で運用するのは全く夢ではない

理由①日本人は銀行の金利に慣れ過ぎているだけ。

さてここからは、国際分散積立投資の場合、年率7%で運用できる。それは決してセンスのない人でもできるというお話です。

銀行の定期預金の金利が0.01%なのにその700倍がフツーのサラリーマンでできるってすごくないですか?

この時点でもうそんなのあり得ない。絶対騙されているに違いない。と思う人もいるかもしれません。でもこれが日本が投資の教育がまだまだ浸透していないということなんですね。

先ほどの金融庁の資料でも、アメリカの投資信託の収益率は年率5.2%と出ています。

他にも、国際分散積立投資でうまく行っている国はノルウェー、カルフォルニア、カナダだそうで、カルフォルニアの公務員で年率6.2%、カナダは8.2%だそうです。ちなみに日本は3%。

(年金より、銀行に預けて置くほうがいい!と年金払っていない方間違いですね。本当にもらえなくなったら正解ですが・・・)

理由②預金の金利が資産運用で得られる金利より上回ることはあり得ない

資本主義が崩壊しない限り、銀行預金の金利が株や債券などの金利(長期)よりも上回ることはあえません。

何故なら、銀行は預かったお金をもとに、債券や株を購入して運用しているからです。銀行の金利のほうが高いとなると、銀行がお金を貸すところとがなくなります。このようなことはあり得ないからです。

国際分散投資ではなく、国際分散積立投資

このような図式があるのに、資産運用をしている人で成功していると聞く人が少ないのはなぜか。

それは、人間の欲望です。笑

低い時に買って、高くなったら売ろうと思って始めたけど、高くなったらもっと高くなるんじゃないかと思って売れない。

下がりだしたときに「やばい!下がってきた。元本割れしないうちに売ろう」と売ってしまうからです。

積立・分割投資は、下落相場でも儲かる仕組みになっている。

あの2008年のリーマンショックがあって、一時は大暴落した株や債券ですが、現時点ではすでにリーマンショックの前よりも相場はあがっているのです。

なぜ?それは資本主義だから。人間の欲望だから。笑

リーマンショックでこれ以上損しないようにと売ってしまった人が大半ですが、リーマンショックを株・債券が安く買えるチャンスと言って積極的に買った人との差は激しくついたとのことです。

下落相場で儲かるというのはどういうことか。

下落相場で儲かるというのはどういうことか?

例えば毎月1000円分の鉛筆を買うとしてシミュレーションをしましょう。

1月は鉛筆が1個200円だった。このとき1000円で5本購入できます。 トータル 鉛筆5本所有、1000円

2月は鉛筆が1個100円だった。このとき1000円で10個購入できます。トータル 鉛筆15本所有、2000円

3月は鉛筆が1個 50円だった。 このとき1000円で20個購入できます。トータル 鉛筆35本所有、3000円

4月は鉛筆が1個100円だった。このとき1000円で10個購入できます。トータル 鉛筆45本所有、4000円

4月に鉛筆をすべて売ったとすると、45個×100円は4500円になります。

4000円かかったが、4500円で500円の利益がでています。

ということで、値段が下がったほうが鉛筆を多く購入できるので、売るタイミングで価格が上がっていれば儲かるので、下落相場はウェルカムなのです!

ここで間違ってはいけないのは、だったら下落相場になってから買おうという考えです。

たとえば、鉛筆の価格を 1月 200円、2月100円、3月50円、4月80円、5月100円、6月110円、7月120円、8月130円、9月140円、10月150円、11月160円、12月200円とします。

1月から12月までで、12,000円を鉛筆を購入したA子さんと3月から始めて12,000円を12月まで購入したB子さんでシミュレーションします。

A子さんは116本購入でき、B子さんは112本購入できたことになります(本数は四捨五入してます)

A子さんもB子さんも12月で売るとすると、A子さんは23,200円、B子さんは22,400円で、A子さんのほうが800円プラスとなります。

積立投資をする場合、下がってから買うのではなく、下がる前に買うのがいいですね~。つまり今購入するのが良いのです!

B子さんはA子さんに比べてマイナスですが、12000円を22,400円に増やせているのですからね。

ただし、いくら積立しているからと言って、1銘柄のみを購入というのは失敗するリスクがあります。

いくら下落相場とはいえ、V字回復しないものはまずいです。1銘柄だけの購入だと、V字回復リスクが高まります。

よいアクティブファンドの選び方

そこで登場するのが「投資信託」です。複数の株や債券をまとめて購入でき、投資信託を買う時点で「分散」できています。

今日本には6000本の投資信託があります。この6000本の投資信託を株・債券・国をミックスさせて購入するのです。と言っても6000本からどうやって選べばいいの・・・・

となりますよね。選ぶ基準は

定量分析

・リスク調整済みリターンが上位5%のもの

・トラックレコード10年以上のもの(ルーキーは分析ができないため、扱わない。)

・純資産額が増えているもの

これで絞ると6000本が100本になるそうです。

定性分析

・運用哲学の一貫性があるか(ラッキーではなく、スキルで上げられているか)

・ファクターリターン分析(運用者の能力が良いかどうか)

・主力販売会社が証券会社のものは外す

これで絞ると12本に絞れる。

12本から絞るためには

ここで登場するのが、今回セミナーを開催してくれたMONETAさんです。

MONETAさんでは、12本から4~5本でポーロフォリオを組み、長期国際分散積立投資の運用のアドバイスをしてくださいます。またファンドの定期的モニタリングも行っているそうです。ファンドマネージャーが変わると運用方針も変わるので、変わっても上記の基準を満たしているかをチェックしているそうです。

また、暴落時はやった!たくさん買える!というのは理論上分かっているのですが、本当に大丈夫?!と精神衛生上よくなくなってしまうときのメンタルサポートもしてくださるそうです(笑)

以上レポートでした。

私はMONETAさんで資産運用始めました!

ご興味ある方はMONETAさん紹介しますので、メッセージください。

コメント